Najkrócej: największe ryzyko tworzą dziś oszustwa oparte na pośpiechu, zaufaniu i danych logowania

- Najczęściej spotkasz phishing, smishing, fałszywe sklepy, podszywanie się pod banki i oszustwa inwestycyjne.

- Skuteczność ataku wynika zwykle nie z zaawansowanej techniki, lecz z presji czasu, emocji i autorytetu.

- Największą różnicę robią proste nawyki: silne hasła, MFA, aktualizacje i weryfikacja nadawcy poza linkiem z wiadomości.

- Jeśli klikniesz w podejrzany odnośnik, liczy się szybkość reakcji, zwłaszcza przy logowaniu do banku lub podaniu danych karty.

- Zgłoszenie podejrzanej wiadomości pomaga nie tylko Tobie, ale też innym użytkownikom, bo przyspiesza blokowanie kampanii.

Jak wyglądają dziś najgroźniejsze ataki w sieci

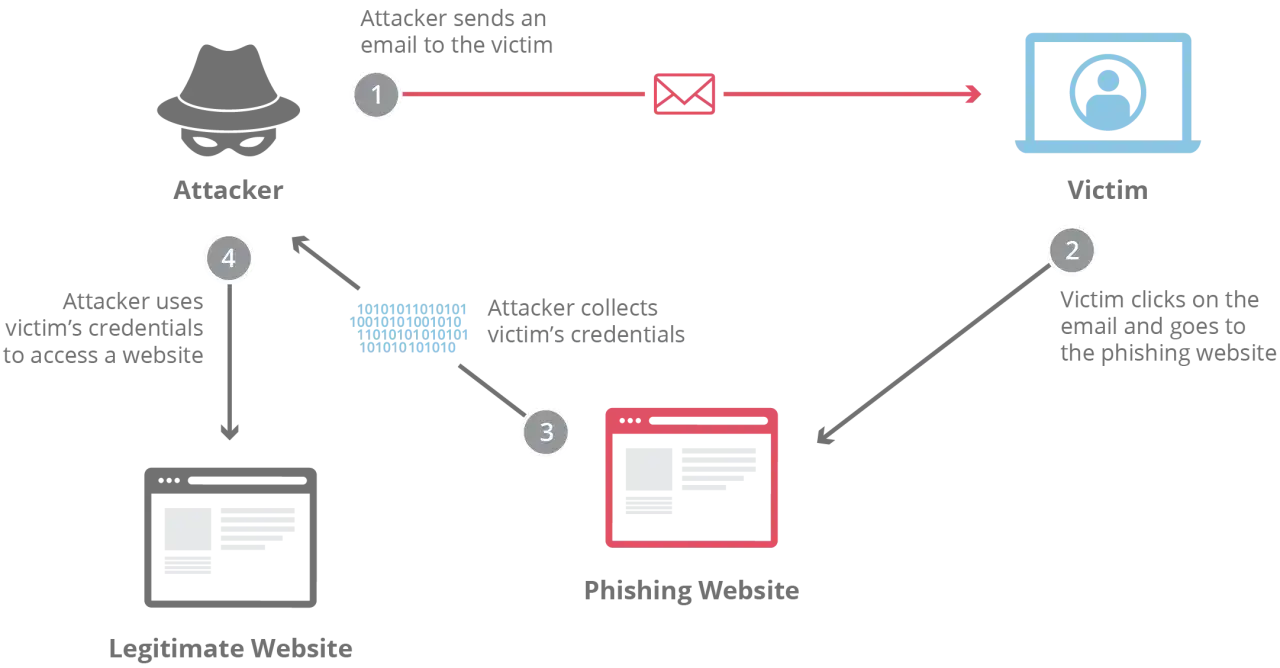

Jeśli mam wskazać jedną rzecz, która dobrze opisuje obecny krajobraz zagrożeń, to będzie nią ich banalność. Atak nie musi przypominać filmu o hakerach. Wystarczy wiarygodny komunikat, znany logotyp i odrobina presji. Według CERT Polska zdecydowana większość incydentów w Polsce dotyczy oszustw online, a to dobrze pokazuje, że problemem jest przede wszystkim wyłudzanie danych i pieniędzy, nie tylko techniczne włamania.

| Zagrożenie | Jak działa | Co traci ofiara | Dlaczego jest groźne |

|---|---|---|---|

| Phishing | Fałszywa strona lub wiadomość podszywa się pod bank, dostawcę, urząd albo serwis społecznościowy. | Hasła, dane karty, dostęp do konta, czasem pieniądze. | Wygląda zwyczajnie i często trafia dokładnie w moment, gdy użytkownik się spieszy. |

| Smishing | To phishing przez SMS. Wiadomość zwykle zawiera link do fałszywej płatności, paczki lub dopłaty. | Dane logowania, kod BLIK, dane płatnicze. | SMS budzi zaufanie, bo pojawia się na telefonie, który mamy zawsze pod ręką. |

| Fałszywe sklepy | Strona imituje sklep internetowy i kusi niską ceną lub „ostatnią sztuką”. | Pieniądze i dane płatnicze, czasem też adres oraz numer telefonu. | Ofiara często orientuje się dopiero wtedy, gdy nie ma ani produktu, ani kontaktu ze sprzedawcą. |

| Fałszywe inwestycje | Oszustwo obiecuje szybki zysk, często z pomocą reklamy, komunikatora albo telefonu od „doradcy”. | Oszczędności, dane bankowe, zaufanie do kolejnych komunikatów. | Atak korzysta z chciwości, nadziei i presji czasu, więc bywa skuteczny nawet wobec ostrożnych osób. |

| Ransomware i malware | Złośliwe oprogramowanie blokuje pliki, szpieguje lub przejmuje urządzenie. | Dostęp do danych, ciągłość pracy, czasem całą kopię dokumentów. | Skutek bywa natychmiastowy, a naprawa kosztowna i czasochłonna. |

W praktyce te zagrożenia łączą się ze sobą. Fałszywa wiadomość prowadzi do podrobionej strony, strona zbiera dane, a później ktoś próbuje użyć ich do przejęcia konta. Z tego powodu nie patrzę na ataki pojedynczo, tylko jak na cały łańcuch, w którym wystarczy jeden błąd. To prowadzi do ważniejszego pytania: dlaczego tak wiele osób nadal daje się na to nabrać?

Dlaczego cyberoszuści tak łatwo wygrywają z uwagą

Najkrótsza odpowiedź brzmi: bo wykorzystują ludzkie odruchy, nie tylko luki w systemach. Gdy wiadomość wygląda pilnie, sugeruje problem z kontem albo obiecuje zwrot pieniędzy, człowiek reaguje szybciej niż myśli. I właśnie na tym opiera się większość skutecznych kampanii.

Pośpiech obniża czujność

Komunikaty typu „dopłać teraz”, „konto zostanie zablokowane” albo „ostatnia szansa na odebranie przesyłki” mają jeden cel: nie pozwolić zatrzymać się i sprawdzić szczegółów. Im mniej czasu na refleksję, tym większa szansa, że ktoś kliknie bez weryfikacji. To prosty mechanizm, ale nadal działa zaskakująco dobrze.

Autorytet uspokaja bardziej, niż powinien

Jeśli wiadomość wygląda jak od banku, operatora paczkomatu, urzędu czy firmy kurierskiej, wiele osób zakłada, że „na pewno coś jest na rzeczy”. Oszuści świetnie to wiedzą, dlatego kopiują logotypy, układ wiadomości i język prawdziwych instytucji. Nawet drobny detal, na przykład lekko zmieniona domena, umyka w pośpiechu.

Emocje są skuteczniejsze niż argumenty

Strach, ciekawość, chciwość i poczucie okazji to najczęstsze paliwo ataku. Fałszywa inwestycja nie działa dlatego, że jest technicznie zaawansowana. Działa, bo obiecuje szybki zysk. Podobnie z wiadomością o zwrocie podatku lub niedopłacie za paczkę. Z emocją trudno dyskutować, więc oszust nie musi przekonywać logicznie, wystarczy, że podbije napięcie.

Przeczytaj również: Spoofing - Jak rozpoznać podszywanie się i skutecznie się chronić?

AI zwiększa skalę, ale nie zmienia zasad gry

Generatywna sztuczna inteligencja ułatwia tworzenie lepszych tekstów, bardziej wiarygodnych stron i przekonujących wiadomości, a nawet nagrań głosowych. Nie oznacza to jednak, że ataki stały się magiczne. Nadal rozpoznaje się je po tych samych cechach: presji, nieścisłościach i próbie przejęcia kanału kontaktu. Technologia poprawia opakowanie, ale rdzeń oszustwa zostaje ten sam.

Gdy patrzę na to z perspektywy użytkownika, wniosek jest prosty: trzeba nauczyć się szybkiej weryfikacji. W następnej sekcji pokazuję, na co zwracać uwagę, zanim wiadomość zamieni się w problem.

Jak rozpoznać fałszywą wiadomość, sklep lub stronę

Ja zwykle sprawdzam pięć rzeczy: nadawcę, adres strony, ton wiadomości, sposób płatności i to, czy komunikat próbuje mnie pogonić. To nie jest skomplikowane, ale wymaga przyzwyczajenia. Po kilku tygodniach taki test staje się automatyczny.

| Co sprawdzić | Na co zwrócić uwagę | Sygnał ostrzegawczy |

|---|---|---|

| Adres strony | Literówki, dziwne końcówki, dodatkowe znaki, nietypowa domena. | „bank-konto24”, „inpost-paczka”, „allegro-pay” i podobne wariacje. |

| Nadawca wiadomości | Pełna nazwa firmy nie wystarcza, liczy się też faktyczny adres e-mail lub numer. | Presja, że trzeba kliknąć natychmiast, mimo że nadawca nie podaje sensownego kontekstu. |

| Język komunikatu | Nienaturalne sformułowania, błędy, dziwne odmiany, mieszanie stylów. | Wiadomość brzmi jak tłumaczenie automatyczne albo zlepek krótkich poleceń. |

| Sposób płatności | Sprawdź, czy sklep oferuje znane metody płatności i jasny regulamin. | Wyłącznie przelew „na szybko”, brak opcji zabezpieczonych płatności, brak zwrotów. |

| Zawartość oferty | Porównaj cenę z rynkiem, poszukaj opinii i daty założenia sklepu. | Duży rabat bez sensownego uzasadnienia lub „ostatnie sztuki” przy każdym produkcie. |

Warto też pamiętać o kilku prostych zasadach. Nie loguję się do banku z linku w wiadomości, tylko wpisuję adres samodzielnie albo korzystam z aplikacji. Nie podaję kodu BLIK, hasła ani PESEL-u tylko dlatego, że ktoś brzmi wiarygodnie. Nie otwieram załączników, których się nie spodziewam. I przede wszystkim nie ufam temu, że komunikat „wygląda profesjonalnie”, bo profesjonalny wygląd da się dziś łatwo podrobić.

Jeśli coś budzi wątpliwość, lepiej przerwać niż „sprawdzić później”. To drobna zmiana nawyku, ale właśnie ona zwykle decyduje o tym, czy atak się uda. Następny krok jest już praktyczny: jak ograniczyć ryzyko, zanim cokolwiek klikniesz.

Jak ograniczyć ryzyko bez specjalistycznych narzędzi

Nie trzeba być administratorem systemów, żeby znacząco zmniejszyć ryzyko. W codziennym użyciu najlepiej działają podstawy, pod warunkiem że są stosowane konsekwentnie. To właśnie tu większość osób przegrywa, bo zna zasady, ale nie wdraża ich na stałe.

- Używaj unikalnych haseł do każdego ważnego konta i trzymaj je w menedżerze haseł, nie w notatkach na telefonie.

- Włącz MFA lub 2FA, czyli dodatkowy składnik logowania. Aplikacja uwierzytelniająca zwykle daje lepszą ochronę niż sam SMS.

- Aktualizuj system i aplikacje, bo wiele ataków wykorzystuje stare luki, które dawno można było zamknąć.

- Rób kopie zapasowe ważnych plików, najlepiej na nośniku lub w usłudze odseparowanej od głównego urządzenia.

- Oddziel konto bankowe i kluczowe usługi od mniej ważnych rejestracji, newsletterów i jednorazowych zakupów.

- Sprawdzaj płatność dwa razy, zwłaszcza gdy ktoś naciska na szybki przelew, kod BLIK albo dopłatę „do paczki”.

Jeśli chcesz spojrzeć na to bardziej strategicznie, pomyśl o ochronie jak o warstwach. Hasło chroni konto, MFA utrudnia przejęcie dostępu, aktualizacje zamykają znane luki, a kopia zapasowa zmniejsza straty, gdy mimo wszystko coś się wydarzy. Jedna warstwa nie wystarczy, ale kilka razem daje już bardzo solidny efekt.

W praktyce ważne są też ograniczenia. MFA nie pomoże, jeśli sam potwierdzisz logowanie oszustowi. Kopia zapasowa nie ochroni przed kradzieżą pieniędzy z konta. Menedżer haseł nie rozpozna za Ciebie fałszywej strony. Dlatego obok narzędzi potrzebny jest zwykły nawyk zatrzymania się na kilka sekund. To właśnie ten moment najczęściej decyduje o bezpieczeństwie.

Mimo dobrej profilaktyki czasem zdarza się kliknięcie w zły link. Wtedy nie warto panikować, tylko przejść przez konkretną procedurę. Tę procedurę opisuję poniżej, bo szybkość reakcji ma tu realne znaczenie.

Co zrobić, gdy już klikniesz w podejrzany link

Najważniejsze jest to, żeby działać od razu, ale spokojnie. Wiele szkód da się ograniczyć w pierwszych minutach. Jeśli reagujesz szybko, zmniejszasz szansę na przejęcie konta, karty lub urządzenia.

- Jeśli podałeś login, hasło lub kod, zmień dane dostępu z innego, zaufanego urządzenia.

- Wyloguj aktywne sesje w serwisie, jeśli taka opcja jest dostępna.

- Przy danych bankowych natychmiast skontaktuj się z bankiem i zablokuj kartę lub dostęp, jeśli to konieczne.

- Gdy podejrzewasz złośliwe oprogramowanie, odłącz urządzenie od sieci i uruchom skanowanie z aktualnym programem antywirusowym.

- Nie instaluj niczego „na ratunek” z przypadkowych źródeł, bo to częsty drugi etap oszustwa.

- Zgłoś wiadomość lub stronę do odpowiednich instytucji, żeby utrudnić działanie kolejnym kampaniom.

Jak podaje NASK, podejrzane SMS-y można przekazać bezpłatnie na numer 8080, a zgłoszenia pomagają szybciej blokować szkodliwe kampanie. To ważne nie tylko dlatego, że chronisz siebie, ale także dlatego, że każda zgłoszona próba może przyspieszyć blokadę kolejnych stron lub wiadomości. W praktyce zgłoszenie bywa równie istotne jak zmiana hasła.

Jeśli doszło do utraty pieniędzy, kluczowy jest czas. Im szybciej reagujesz, tym większa szansa na ograniczenie skutków. Jeśli to było zwykłe kliknięcie bez podania danych, zwykle wystarczy obserwacja kont, aktualizacja systemu i ostrożność przy kolejnych wiadomościach. Gdy jednak pojawiły się objawy infekcji, na przykład spowolnienie systemu, dziwne okna albo blokada plików, warto potraktować sprawę poważniej.

Na co zwracam uwagę, gdy chcę realnie zmniejszyć ryzyko

Gdybym miał wybrać tylko kilka nawyków, które naprawdę robią różnicę, postawiłbym na te, które działają niezależnie od rodzaju ataku. Nie są efektowne, ale właśnie dlatego są skuteczne. W codziennym użyciu wygrywa nie najbardziej zaawansowane narzędzie, tylko zestaw prostych zachowań powtarzanych bez wyjątku.

- Sprawdzaj domenę i nadawcę, zanim klikniesz w cokolwiek ważnego.

- Nie oddzielaj logowania od myślenia, bo to właśnie tam najczęściej dochodzi do błędu.

- Traktuj SMS-y i komunikatory tak samo ostrożnie jak e-mail, nawet jeśli wiadomość wygląda znajomo.

- Stosuj zasadę drugiego kanału: jeśli ktoś prosi o pilną płatność, potwierdź to inną drogą.

- Nie odkładaj aktualizacji na później, bo „później” często oznacza nigdy.

- Jeśli korzystasz z internetu w domu, w pracy albo w małej firmie, trzymaj te same zasady także dla kont współdzielonych i urządzeń służbowych.

Właśnie takie podejście najbardziej ogranicza skutki błędu. Nie daje absolutnej gwarancji, bo żadna metoda nie daje, ale mocno podnosi próg trudności dla oszusta. I to jest sensowne oczekiwanie wobec cyberbezpieczeństwa, nie obietnica cudownej tarczy.

Jeśli miałbym zostawić jedną praktyczną myśl, byłaby prosta: nie ufaj wiadomości tylko dlatego, że wygląda znajomo. Sprawdzaj domenę, nadawcę i sposób płatności, a ważne konta zabezpieczaj oddzielnymi hasłami oraz MFA. Taki zestaw nie usuwa wszystkich zagrożeń, ale zdecydowanie zmniejsza szanse, że zwykły impuls zamieni się w kosztowny problem.